Der Wert eines Unternehmens kann ermittelt werden, indem alle zukünftigen Zahlungsströme summiert werden und mit einem realistischen Zinssatz abgezinst werden.

Da Sie bei einem Aktienkauf Ihr Geld schon heute investieren muss als eine Art Entschädigung und Sicherheitspuffer ein Abzinsungsfaktor angebracht werden und dieser hat somit in der Berechnung einen gewissen Einfluss auf den Unternehmenswert. Demnach entsteht die Frage nach dem fairen Zinssatz, den Sie beim Kauf einer Aktie eines Unternehmens verlangen dürfen.

Es sind unterschiedliche Ansätze möglich.

Zum einen können Sie z.B. das Kurs-Gewinn-Verhältnisses (KGV) zur teilweisen Bestimmung des Abzinsungsfaktors heranziehen, indem Sie die Reziproke des KGVs bilden. Der Aktionär erhält seine Verzinsung in Form von Unternehmensgewinnen.

Ein KGV von 20 entspricht beispielsweise einer Verzinsung von 1/20 = 5%.

Die Gewinne von Unternehmen sind allerdings nicht konstant. Erwarten Sie steigende oder fallende Gewinne, müssen Sie das „faire“ KGV etwas nach unten oder oben anpassen. Letztendlich läuft aber alles auf eine Abkürzung des Discounted-Cashflow-Verfahrens hinaus.

Bestimmung nach CAPM

Die modernen Wirtschaftswissenschaften haben auf diese Frage hin auch ein Modell entwickelt, das Capital Asset Pricing Model (CAPM). Die Grundidee des Modells ist die Hypothese, dass das Risiko eines Aktieninvestments die Schwankung des Aktienkurses darstellt. Bei einem größeren Risiko kann somit als Ausgleich ein höherer Zinssatz gefordert werden.

Dieses Modell enthält aber auch Schwächen u.a. in der Annahme, dass die Kursschwankung einer Aktie ein Maß für das Risiko des Investments ist.

Das Value Investing geht eher davon aus, dass das Risiko eines Aktieninvestments auf dem Risiko des Unternehmens hinter der Aktie beruht und nicht rein nur auf den Schwankungen des Preises der Aktie am Markt.

Einschlägige Literatur beschäftigt sich mit der Kritik am CAPM.

Der Ansatz von PURE Rating

Wir wollen uns der Frage der Bestimmung eines fairen Abzinsungsfaktors nun nähern. John Burr Williams empfiehlt z.B. in seinem 1938 erschienenen Buch „The Theory of Investment Value“ , dass jeder Investor seinen eigenen persönlichen Zinssatz zur Bestimmung des inneren Wertes verwenden solle.

Bei der Bestimmung des Abzinsungsfaktors für Investoren, sollte man den durchschnittlichen Zinssatz, den Marktteilnehmer in der Zukunft verlangen werden, verwenden.

- Folgende Fragen sind zu klären:

- Welche Verzinsung sollten bei Investments am Aktienmarkt verlangt werden

- Welche Verzinsung wird der durchschnittliche Marktteilnehmer generell am Zinsmarkt in Zukunft verlangen

Natürlich stehen diese Fragen auch in Abhängigkeit zueinander und müssen realistisch eingeschätzt werden, um im Markt gerade auch beim späteren Verkauf von Aktien bestand zu haben.

Die Inflation

Jede Verzinsung unterhalb der Inflationsrate ist für uns inakzeptabel. Mit einem Inflationsziel der EZB von rund 2% wird diese im langfristigen Mittel nicht niedriger ausfallen.

Geldmarktzins

Rechnet man mit einem derzeit anzunehmenden Zinssatz von ca. 1% p.a. und zahlt außerdem noch Abgeltungssteuer, setzen wir 2% an.

Die Summe von Inflationsausgleich und Verzinsung liegt nun schon bei 4%.

Anleihenrenditen

Bei der Betrachtung des Anleihenmarktes sind durchaus mehr als 4% Rendite möglich, auch bei relativ sicheren Anleihen. Das Risiko kann bei einer Anleihe außerdem deutlich geringer sein, als beim Kauf der zugehörigen Aktie.

Der Anleiheninhaber erhält nämlich zuerst seine Zinsen, danach erst steht der Rest der Gewinne den Aktionären zu. Auch im Falle einer Insolvenz erhalten die Aktionäre nur, was nach Auszahlung der Anleiheninhaber übrigbleibt. Anleihen machen also durchaus Sinn, wenn deren erwartete Rendite höher ist als die mit Aktien.

Weil Aktien naturgemäß eine unendliche Laufzeit haben macht es Sinn, die Renditen langlaufender Anleihen zum Vergleich heran zu ziehen.

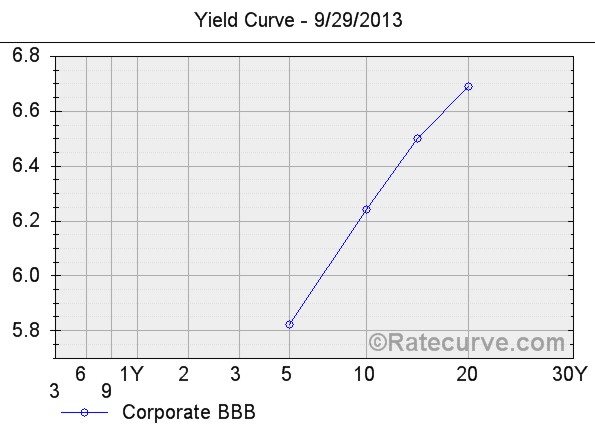

Dazu betrachten wir auf die Zinsstrukturkurve der Börse Stuttgart und schauen auf Anleihen mit einer Restlaufzeit von über 10 Jahren. Im Durchschnitt werfen diese folgende Renditen ab:

- Bundesanleihen 2,195%

- Unternehmensanleihen (AA) 2,767%

- Unternehmensanleihen (A) 2,962%

- Unternehmensanleihen (BBB) 3,492%

Stand Oktober 2013

Test

Staatsanleihen bester Bewertung, wie Bundesanleihen, werden vom Markt als sehr sicher bewertet, so auch Unternehmensanleihen mit unterschiedlichen Ratings von z.B. S&P. Mit dem Rating BBB werden Anleihen bewertet, die gerade noch zum “Investment Grade” zählen, also als “nicht spekulativ” angesehen werden.

{kind=link}

Aktien im Allgemeinen kann man aus verschiedensten Gründen grundsätzlich als unsicherer einstuft, als Anleihen mit dem Rating BBB oder besser. Mit diesem Rating sind oder waren im Übrigen unter anderem Anleihen von Bayer, Daimler, Deutsche Telekom, K+S, Linde, Metro und Siemens bewertet.

In so fern könnten wir etwa 4% als absolut untere Grenze für unsere Rendite ansehen.

Anleihenrenditen in der Vergangenheit

Anleihenrenditen befinden sich im Allgemeinen auf einem historisch niedrigen Niveau. Das gilt für kurz- und langfristige Laufzeiten. Renditen von BBB-Unternehmensanleihen haben durchaus auch in der jüngeren Vergangenheit über 7% rentiert.

Risikoprämie

Wir nehmen also an, dass BBB-Unternehmensanleihen langfristig eine Rendite von 4-7% abwerfen können. Ihre Zinszahlungen gelten als relativ sicher.

Gewinne von sogar stabilen Unternehmen, besonders für die Zukunft prognostiziert, sind wesentlich schwerer vorher zu sagen, besonders weil auch immer mehr bilanzkosmetische Tricks angewendet werden. Schwankende Erträge verlangen so also nach einer Risikoprämie, also nach einer höheren Verzinsung.

Wie hoch muss nun diese Risikoprämie sein?

Bei sehr stabilen Unternehmen, die sehr gut analysiert werden, mag evtl. ein Aufschlag von 1% ausreichen. Eine konservativere und vorsichtigere Betrachtung verlangt eher einen Aufschlag von 5, 6 oder mehr Prozent.

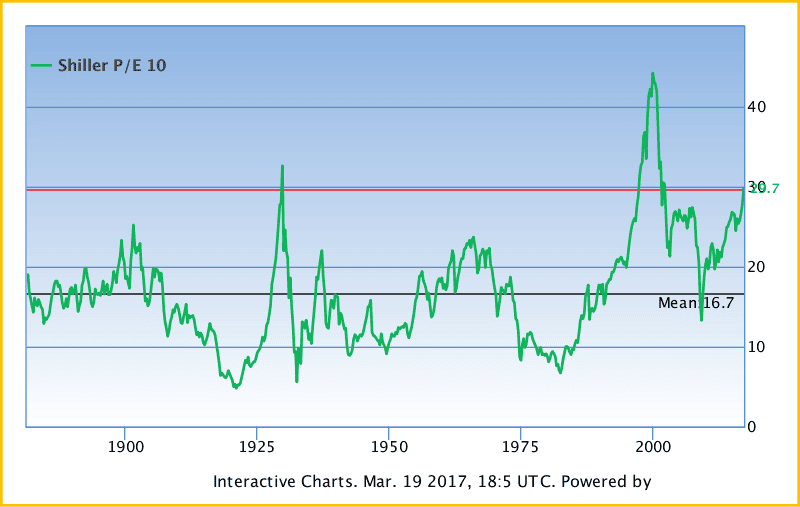

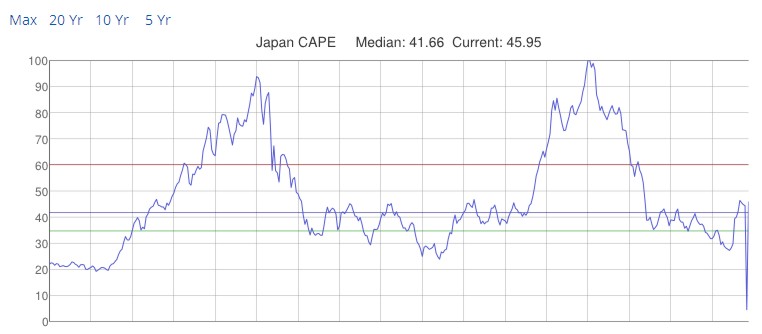

KGVs (Shiller KGV)

Des Weiteren hilft uns die Betrachtung der historischen Kurs-Gewinn-Verhältnisse.

Um zu sehen, was Anleger in der Vergangenheit an Renditen verlangt haben, betrachten wir die historischen Kurs-Gewinn-Verhältnisse des S&P 500, jeweils berechnet mit den durchschnittlichen Gewinnen der letzten 10 Jahre an.

Das Kurs-Gewinn-Verhältnis ist, wie oben erklärt, etwa die aktuelle Rendite eines Aktionärs. Der Zinssatz, den die Aktionäre in der Vergangenheit verlangt haben, schwankt sehr stark. Das gemittelte KGV lag etwa bei 17 (entsprechend einer Rendite von 5,9%), meistens bewegten sich die KGVs zwischen 10 und 20, entsprechend Renditen zwischen 5 und 10% (Reziproke).

Üblicherweise reinvestieren Unternehmen aber ein Teil ihrer Gewinne und so ergeben sich zu verlangende Renditen, die leicht höher sind als eben berechnet, so etwa zwischen 6 oder 7 und knapp über 10%.

Fazit

Eine rein mathematische Berechnung mit 2 Nachkommastellen macht keinen Sinn und wäre eher theoretisch. Die zusammengestellten Daten und Betrachtungsbereiche lassen uns aber zu einer brauchbaren Einschätzung kommen, welcher Abzinsungssatz fair ist.

- Inflation + Zins lassen uns ca. 4% verlangen

- Unternehmensanleihen rentieren bei ca. 4-7 % oder auch höher

- Risikoprämie aus historischer KGV Betrachtung verlangt ca. 10%

So kommen wir zu dem Schluss, dass langfristig eine Rendite von ca. 10% – 15% als realistisch anzusetzen ist.

Für unsere Anlagegebiete klassifizieren wir wie folgt:

| Europas | 7,5% |

| Americas | 7,5% |

| Japan | 5,5% |

| Australien | 9,5% |

| Andere | 12% |

Aktuelle Raten p.a.